基于量子计算的投资组合优化算法¶

概括总结¶

- 将投资组合问题表达为二次优化模型

- 利用拉格朗日乘子法将二次优化问题转化为方程组求解问题

- 利用HHL算法求解方程组

- 通过引入约束缩放系数对算法进行优化

具体内容¶

标准投资组合选择模型¶

$$ \begin{array}{rl} \text{minimize}&w^{\mathrm T}\Sigma w\ s.t.&w^{\mathrm T}R=E\ &w^{\mathrm T}\Pi=\Xi \end{array} $$ 其中

- \(w=[w_1,\cdots,w_n]^\mathrm T,\sum w_i=1\)为选择在\(n\)个标的上投资的比例

- \(r_t=[r_1^t,\cdots,r_n^t]^\mathrm T\)为每个标的在交易日\(t\)的收益

- \(R=\mathbb E(r_t)=\dfrac{1}{T}\sum r_t\)为\(T\)个交易日收益的均值

- \(\Sigma=\mathbb V(r_t)=\dfrac{1}{T-1}\sum(r_t-R)^\mathrm T(r_t-R)\)为收益的协方差矩阵

- \(E=w^\mathrm TR\)为期望收益

- \(V=w^\mathrm T\Sigma w\)为风险

- \(\Pi\)为当前的价格向量

- \(\Xi\)为投资金额限定

取\(\Pi=[1,\cdots,1]^\mathrm T\)时\(w\)为各标的投资的份数,\(\Xi\)为购买份数限额

故上式表示期望一定时,选取风险最低的投资组合。

拉格朗日乘子法¶

其中\(\eta,\rho\)为拉格朗日乘子。求偏导,得

即

此处对系数进行了调整

记该方程组为\(Ax=b\),利用HHL求解(由于协方差矩阵\(\Sigma\)实对称,故\(A\)自伴)

优化:引入约束缩放系数降低矩阵的条件数

HHL¶

概述¶

求解\(Ax=b\),其中\(A\)自伴(\(A\)不自伴:构造\(\begin{bmatrix}&A\\A^\dagger\end{bmatrix}\begin{bmatrix}0\\x\end{bmatrix}=\begin{bmatrix}b\\0\end{bmatrix}\))

复杂度:\(O(\kappa^2\epsilon^{-1}\log N)\),其中\(\kappa\)为矩阵的条件数,\(\epsilon\)为解的精度(相位估计求特征值时,特征值倒数的相对误差)

表示¶

\(A\ket x=\ket b\Rightarrow\ket x=A^{-1}\ket b\)

谱分解:\(A=\sum\limits_{j=0}^{N-1}\lambda_j\ket{\mu_j}\bra{\mu_j}\)

标正基:\(\ket b=\sum\limits_{j=0}^{N-1}\beta_j\ket{\mu_j}\)

代入:

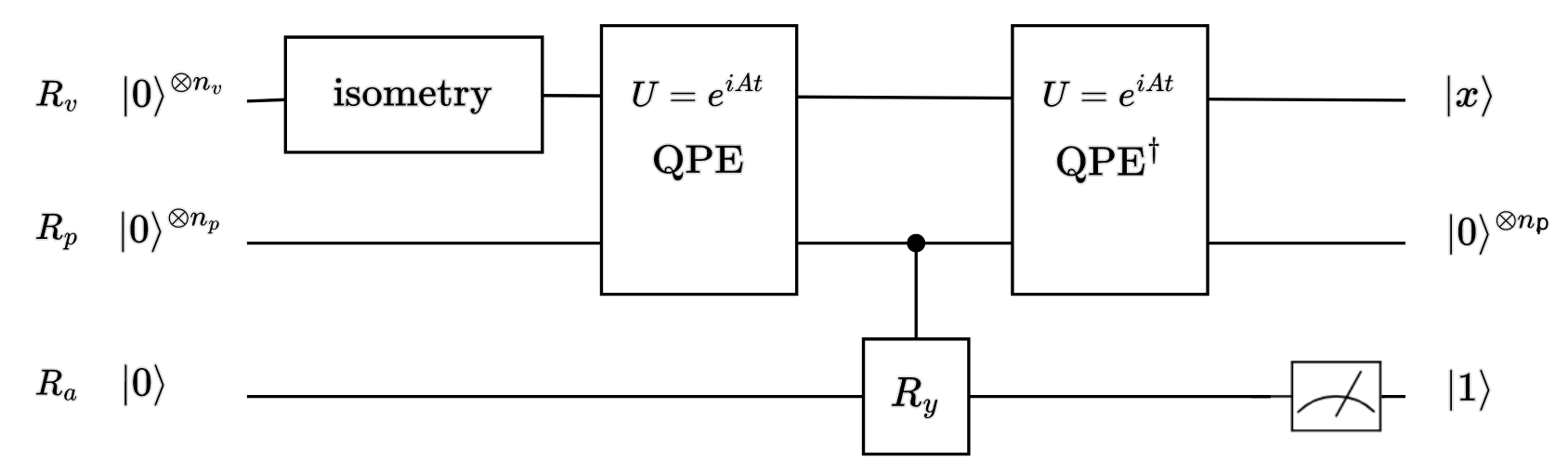

电路¶

- 利用同构电路将\(\ket b=\sum\limits_{j=0}^{N-1}b_j\ket j=\sum\limits_{j=0}^{N-1}\beta_j\ket{\mu_j}\)置于\(R_v\)上(需提前将\(\ket b\)归一化)

- 经过QPE,得\(\sum\limits_{j=0}^{N-1}\beta_j\ket{\mu_j}\ket{\varphi_j}\)

- 对于取定的归一化常数\(C\),对\(R_a\)作用\(R_Y(\theta)\),得\(\sum\limits_{j=0}^{N-1}\beta_j\ket{\varphi_j}\ket{\mu_j}\left(\cos\dfrac{\theta}{2}\ket0+\sin\dfrac{\theta}{2}\ket1\right)\),其中

- \(\theta=2\arcsin\dfrac{C}{\lambda_j}\)(由目标方程解的形式决定,\(C\)用于归一化与成功率控制)

- \(\lambda_j\)由\(\varphi_j\)决定

- \(R_p\)存储\(\varphi_j\) 带入\(C\),得\(\sum\limits_{j=0}^{N-1}\beta_j\ket{\mu_j}\ket{\varphi_j}\left(\sqrt{1-\dfrac{C^2}{\lambda_j^2}}\ket0+\dfrac{C}{\lambda_j}\ket1\right)\)

- 利用QPE\(^\dagger\)解纠缠,得\(\sum\limits_{j=0}^{N-1}\beta_j\ket{\mu_j}\ket0^{\otimes n}\left(\sqrt{1-\dfrac{C^2}{\lambda_j^2}}\ket0+\dfrac{C}{\lambda_j}\ket1\right)\)

- 测量辅助比特,测量结果为1时成功求解,得目标态\(\dfrac{1}{\sqrt{\sum\limits_{j=0}^{N-1}\dfrac{\beta_j^2}{\lambda_j^2}}}\sum\limits_{j=0}^{N-1}\dfrac{\beta_j}{\lambda_j}\ket{\mu_j}\ket0^{\otimes n}\ket1\),其中\(\dfrac{1}{\sqrt{\sum\limits_{j=0}^{N-1}\dfrac{\beta_j^2}{\lambda_j^2}}}\sum\limits_{j=0}^{N-1}\dfrac{\beta_j}{\lambda_j}\ket{\mu_j}\)为标准化的\(\ket x\)

- 利用量子振幅估计得到基上的系数

细节¶

参数确定¶

A¶

创新:使用A的特征值进行缩放

要求:\(|\lambda|\leqslant1\)

缩放:\(A:=\dfrac{l}{|\lambda|_\max}A(l\in(0,1])\)

取\(l=\dfrac{1}{2}\),此时

- \(|\lambda|_\min\leqslant|\lambda|\leqslant|\lambda|_\max\),自伴:\(A=A^\dagger\Rightarrow\kappa=\dfrac{\max\sigma(\sqrt{AA^\dagger})}{\min\sigma(\sqrt{AA^\dagger})}=\dfrac{|\lambda|_\max}{|\lambda|_\min}\)

- \(\dfrac{|\lambda|_\min}{2|\lambda|_\max}\leqslant\dfrac{|\lambda|}{2|\lambda|_\max}\leqslant\dfrac{|\lambda|_\max}{2|\lambda|_\max}\Rightarrow|\lambda'|\in[\dfrac{1}{2\kappa},\dfrac{1}{2}]\)

U¶

利用哈密顿模拟得\(U=e^{iAt}\),其中\(t\)为模拟时间

对角阵:\(iAt=\sum\limits_{j=0}^{N-1}i\lambda_jt\ket{\mu_j}\bra{\mu_j}\Rightarrow U=\sum\limits_{j=0}^{N-1}e^{i\lambda_jt}\ket{\mu_j}\bra{\mu_j}\)

标正基:\(U\ket{\mu_j}=e^{i\lambda_jt}\ket{\mu_j}\)

\(\lambda\)¶

QPE求得的\(\varphi\)满足\(U\ket\mu=e^{2\pi i\varphi}\ket\mu(\varphi\in[0,1))\)

又\(U\ket\mu=e^{i\lambda t}\ket\mu\),故\(e^{2\pi i\varphi}=e^{i\lambda t}\)

\(\lambda\geqslant0\)时,\(\varphi=\dfrac{\lambda t}{2\pi}\)

\(\lambda<0\)时,\(e^{2\pi i}=1\Rightarrow e^{i\lambda t}=e^{2\pi i\frac{\lambda t}{2\pi}}=e^{2\pi i(\frac{\lambda t}{2\pi}+1)}=e^{2\pi i\varphi}\Rightarrow\varphi=1+\dfrac{\lambda t}{2\pi}\)

取\(t=\pi\),有\(\varphi=\left\{\begin{array}{ll}\dfrac{\lambda}{2},&\lambda\geqslant0,\\1+\dfrac{\lambda}{2},&\lambda<0.\end{array}\right.\)

又\(|\lambda|<1\),故\(\lambda=\left\{\begin{array}{ll}2\varphi,&\varphi<\dfrac{1}{2},\\2(\varphi-1),&\varphi\geqslant\dfrac{1}{2}.\end{array}\right.\)

\(n_p\)¶

用\(n_p\)个比特近似\(\varphi\)时绝对误差\(|\varphi-\tilde\varphi|<2^{-n_p}\)

故\(|\lambda-\tilde\lambda|<2^{1-n_p}\)

由\(\epsilon\)定义(特征值倒数的相对误差)与\(|\lambda|\)下界\(\dfrac{1}{2\kappa}\)得

C¶

算法成功率\(P(\ket1)=\sum\limits_j\dfrac{C^2\beta_j^2}{\lambda_j^2}\)

约束:\(\left|\dfrac{C}{\lambda_j}\right|\leqslant1\Rightarrow |C|\leqslant|\lambda|_\min\)

为提高成功率,取\(|C|=|\lambda|_\min\)

结果处理¶

为求得\(\ket x\),需求出\(\ket x\)的范数\(\sqrt{\sum\limits_{j=0}^{N-1}\dfrac{\beta_j^2}{\lambda_j^2}}\)

又\(P(\ket1)=\sum\limits_{j=0}^{N-1}\dfrac{C^2\beta_j^2}{\lambda_j^2}\)

故\(||x||=\dfrac{\sqrt{P(\ket1)}}{C}\)

基础知识¶

协方差矩阵¶

协方差:用于刻画两个随机变量的相似程度

设有随机变量\(\set{x_1,\cdots,x_n}\),两两之间的协方差为\(\sigma(x_m,x_k)=\dfrac{1}{n-1}\sum\limits_{i=1}^n(x_{mi}-\bar{x_m})(x_{ki}-\bar{x_k})\) 则协方差矩阵为

为实对称阵

向量&二次型求导¶

向量对向量求导¶

分母的每个元素对整个分子求导,求导后的结果按照分母的形状进行组装

二次型求导¶

\(A\)实对称\(\Rightarrow\dfrac{d(x^\mathrm TAx)}{dx}=2Ax\)

矩阵的条件数¶

矩阵范数:矩阵对向量的缩放能力

由定义知,\(||A^{-1}||=\max\limits_y\dfrac{||A^{-1}y||}{||y||}=\dfrac{1}{\min\limits_y\dfrac{||y||}{||A^{-1}y||}}\overset{y=Ax}{=}\dfrac{1}{\min\limits_x\dfrac{||Ax||}{||x||}}\)

条件数:衡量方程的稳定性

易证,当\(x\)变化\(\delta x\)时,有\(\dfrac{1}{\kappa(A)}\dfrac{||\delta b||}{||b||}\leqslant\dfrac{||\delta x||}{||x||}\leqslant\kappa(A)\dfrac{||\delta b||}{||b||}\)

计算:\(||A||\)为A最大奇异值\(\max\sigma(\sqrt{AA^\dagger})\),\(||A^{-1}||\)为A最小奇异值的倒数\(\dfrac{1}{\min\sigma(\sqrt{AA^\dagger})}\)

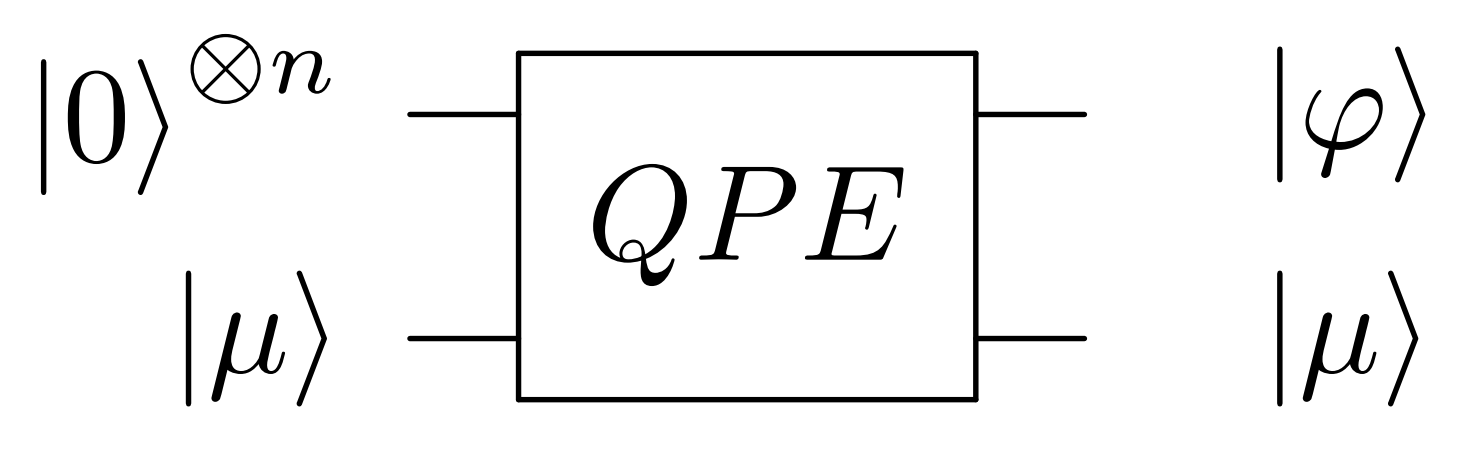

QPE¶

设\(U\)的特征向量\(\ket\mu\)的特征值为\(e^{2\pi i\varphi}\),即\(U\ket\mu=e^{2\pi i\varphi}\ket\mu\),电路黑盒如下

当\(\ket v=\sum v_j\ket{\mu_j}\)时,结果为\(\sum v_j\ket{\varphi_j}\)